Graham

En 1963 B. Graham explicaba los 3 requisitos que debe cumplir cualquier bolsa de valores:

1. La seguridad de los inversores;

2. la liquidez que permita revender las acciones que han adquirido;

3. y la oportunidad de invertir y obtener una rentabilidad de sus ahorros.

Sobre los bonos

Un bono es un instrumento financiero de deuda en el que una empresa consigue liquidez a cambio de un tipo de interés pactado previamente. Pongamos ejemplo:

Mobility es una empresa de alquiler de motos por minuto. Actualmente, Mobility tiene 1.000 motos distribuidas en varias ciudades, y quiere continuar con su expansión con 200 motos más.

Para continuar con su plan de expansión, decide emitir bonos por valor de 1 millón de € a un 8% anual, con 4 años de duración.

Cada año Mobility tendrá que pagar 80.000€ (el 8% de un millón) en intereses. Al vencimiento del 4º año, devolverá el millón que le habían prestado.

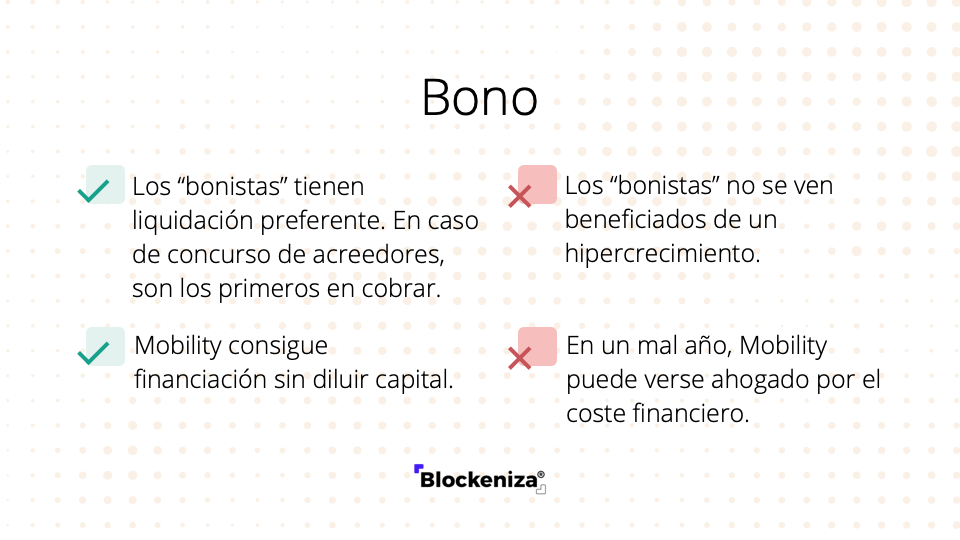

Si Mobility tiene un mal año, puede verse ahogado por el coste financiero (8%). Podría hacerle incluso quebrar.

Los “bonistas”, sin embargo, tienen liquidación preferente. Es decir, en caso de concurso de acr., tendrán preferencia frente a los accionistas. Cobrarán antes, vaya.

Si Mobility tiene un hipercrecimiento, los”bonistas”, no lo verán reflejado en su rentabilidad. El interés siempre será el mismo.

Mobility, por su lado, habrá conseguido financiar su crecimiento sin necesidad de vender acciones de la empresa y sin perder poder de control.

Sobre las acciones

Pongamos ahora el supuesto de que Mobility, en lugar de emitir bonos, decide emitir acciones por valor de un 10% de la compañía, a cambio de 1 millón de €.

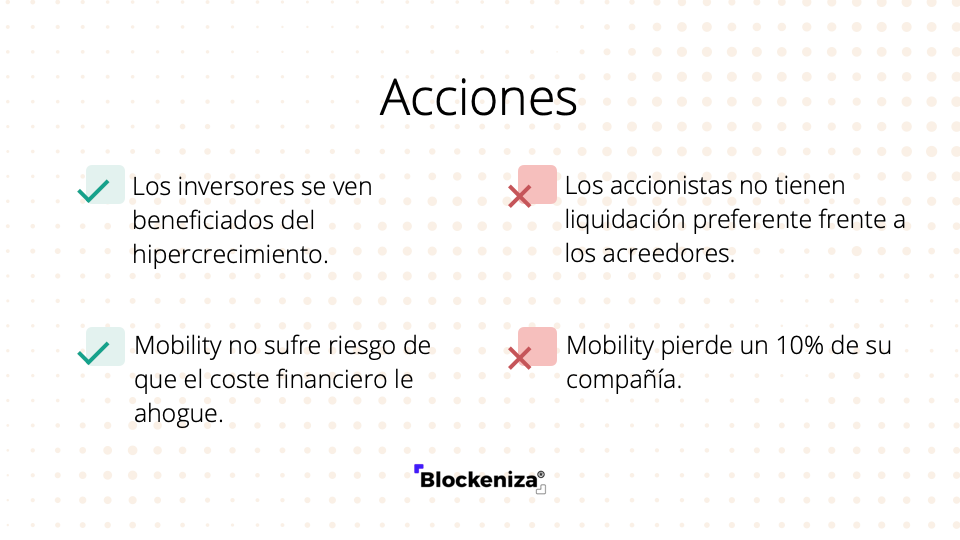

Si Mobility tiene un mal año, no tendrá ese problema de coste financiero. No tendrá que pagar el 8% del que hablábamos en el caso anterior.

Sin embargo, los accionistas sí sufrirán un riesgo mayor a perder su inversión, puesto que no tienen liquidación preferente a los bonistas.

En el caso del hipercrecimiento de Mobility, habrán perdido un 10% de una empresa que ahora vale mucho más. Los inversores estarán contentos porque habrán visto una buena rentabilidad.

¿Pero… y si hubiera un modelo que tomara lo mejor de ambas partes? ¿Estaría más contento nuestro amigo Benjamin?

Sobre el Revenue Share

El Revenue Share es un modelo en el que un bono se comporta como una acción. Lo explico:

A diferencia de un bono normal, donde el tipo de interés se aplica sobre la cantidad que se ha prestado, el Revenue Share aplica el porcentaje sobre todo lo que ingrese la compañía. Es decir, si ingresa más, la rentabilidad será mayor, y si ingresa menos, pues menor.

¿Por qué creemos que es el modelo del futuro? Recordemos los casos anteriores.

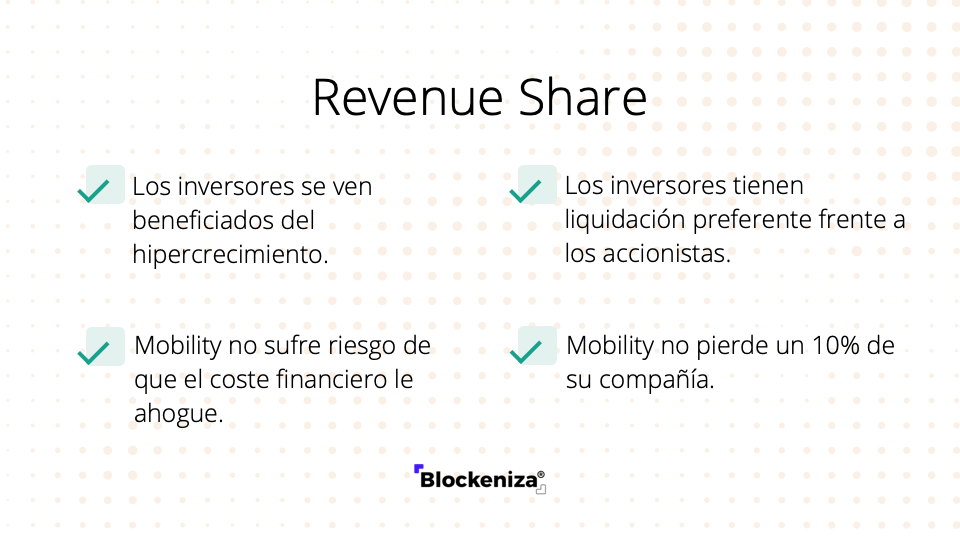

En el modelo de Revenue Share, los inversores tienen liquidación preferente al igual que los bonistas, y se ven beneficiados del hipercrecimiento al igual que los accionistas.

Por otro lado, la empresa no se verá ahogada por el coste financiero en caso de un mal año (si ingreso menos, paga menos), al igual que con un bono; y conseguirá inversión sin ceder un porcentaje de la empresa, al igual que con un bono.

Blockeniza es el primer proyecto en España en ofrecer oportunidades de inversión con este método revolucionario.

La inovación financiera solo tiene sentido si es con propósito. — Benjamin Graham

🖇 Take-away nuggets

Resumen en 5 puntos para no dejarte nada en el tintero:

Los 3 requisitos que debe cumplir cualquier bolsa de valores: seguridad, liquidez, y oportunidades de inversión.

Un bono es un instrumento financiero de deuda en el que una empresa consigue liquidez a cambio de un tipo de interés pactado previamente.

Las acciones, por su lado, son partes de una empresa.

Ambas tienen sus cosas buenas y sus cosas malas. Mientras que las acciones ofrecen un mayor potencial de crecimiento, los bonos tienen liquidación preferente a los accionistas.

En Blockeniza hemos trabajado en implantar el modelo Revenue Share en España. Combinando lo mejor de ambos instrumentos financieros.

Si te ha gustado esta historia, no dudes en compartirla. Nada nos hace más felices que veros recomendar y compartir Delfos 💙